![]()

¡EXCELENTE OPORTUNIDAD DE INVERSIÓN!

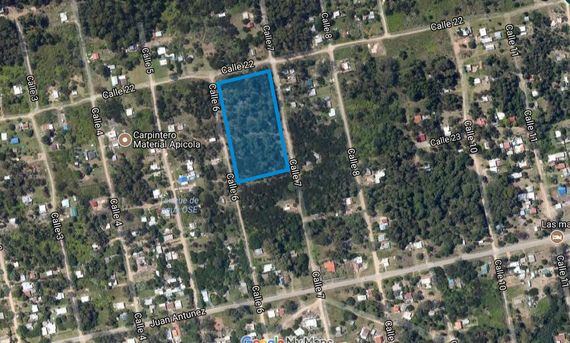

PREDIO DE 11.136 METROS (MANZANA ENTERA).

IDEAL PARA FRACCIONAR.

SIN BASE EN U$S

REMATE JUEVES 22 DE MAYO A LAS 14:30 HORAS

En A.N.R.T.C.I. – AV. URUGUAY 826 – MONTEVIDEO

PADRÓN 878 DEL BALNEARIO SANTA ANA, CANELONES

A SÓLO CUATRO CUADRAS DE LA PLAYA

SEÑA 30% COM. E IMP 3,66%

CONDICIONES:

1- El remate se realiza en forma privada, en el marco del proceso concursal tramitado ante el Juzgado Letrado de Concursos de 2º turno, en el expediente caratulado “RAPIDO INTERNACIONAL COOPERATIVO – CONCURSO LEY 18.387”, ficha IUE 2-27460/2017, con autorización judicial según decreto 804/2017 de fecha 12 de abril de 2018.

2- El remate se realiza sin base, en dólares estadounidenses.

3- El mejor postor deberá consignar en carácter de seña, el 30% de su oferta en el acto de serle aceptada la postura, debiendo abonar dicho monto a través de medios de pago electrónicos, cheques certificados cruzados no a la orden o letras de cambio cruzadas emitidas por una institución de intermediación financiera.

4- El saldo, deberá integrarse en un plazo máximo de 30 días en la cuenta bancaria que se indicará el día del remate, a través de los medios de pago dispuestos por la ley 19.210.

5- La posesión del inmueble se entregará contra el pago total del saldo de precio y escrituración traslativa de dominio.

6- Será de cargo del adquirente los gastos de escrituración y certificados necesarios para la misma, y los impuestos que la ley pone de su cargo, así como la comisión de compra del Rematador del 3,66% (IVA incluido) del precio del remate en el acto, y de cargo de la ejecutada (expediente) el 1,22% de dicho precio.

7- El comprador no deberá afrontar el pago de las deudas que existen frente a la Intendencia Municipal de Canelones e Impuesto de Primaria, generados hasta la fecha de declaración del concurso (28/6/2016). Luego de ello será de su cargo los gastos y tributos que se generen.

8- La escrituración del bien se encuentra exonerada del Impuesto a Trasmisiones Patrimoniales por aplicación del artículo 254 nal. 3º de la ley 18.387.

9- Se deberá justificar la procedencia de los fondos, identificar al beneficiario final y demás requerimientos impuestos por la Ley 17.835 y decreto 355/010.

10- Los títulos de propiedad se encuentran a disposición de los interesados y sus profesionales intervinientes en el estudio Rueda Abadi Pereira, tel. 29013020.

INFORMES:

JUAN CARRAU

jpcarrau@gmail.com

Cel. 093880943