REMATE JUDICIAL SIN BASE EN $

VIERNES 24 DE SETIEMBRE 14:30 HORAS

En A.N.R.T.C.I. – AV. URUGUAY 826 – MONTEVIDEO

APARTAMENTO EN CORDÓN SUR

EDIFICIO CHANÁ

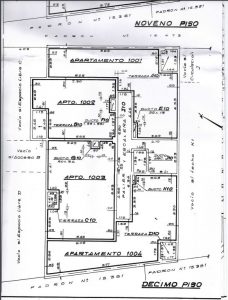

PADRÓN Nº 15.363/1002

Superficie de 34 m² 47 cm²

con uso exclusivo de la Terraza B10

Calle Chaná 2010 y Jackson

Seña: 30% Com. e Imp. 3% más IVA en el acto del remate

PLANO

PRIMARIA

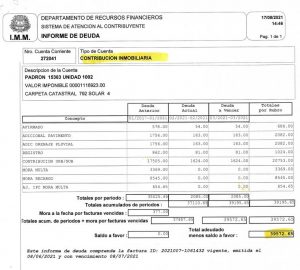

CONTRIBUCIÓN

TRIBUTOS DOMICILIARIOS

EDICTO: Por disposición del Sr/a. Juez de Paz Departamental Capital de 31º Turno, dictada en autos: “EDIFICIO CHANA c/ INGOLD BERNARDI, ROMAN CARLOS MARIA – EJECUCIÓN DE HIPOTECA” IUE 2-1672/2020, , Se hace saber que el próximo 24 de Setiembre a las 14:30 horas en el local de la Asociación Nacional de Rematadores Tasadores y Corredores Inmobiliario sito en la Av. Uruguay 826 se procederá por intermedio del martillero MARIO MOLINA ALONSO mat. 5148 rut 213005240012, asistido de la señora alguacil a la venta en pública subasta, en moneda nacional, sin base y al mejor postor, del siguiente bien inmueble: Padrón Nº 15.363/1002 de Montevideo, ubicado en la calle Chana, señalada su puerta con el numero 2010 el que según, plano de mensura y fraccionamiento del Ingeniero Agrimensor Carlos Turcatti de junio de 1996, inscripto en la Dirección General de Catastro Nacional con el numero 25706 el día 26 de Junio de 1995, se ubica en decimo piso a cota vertical +27,02metros, tiene una superficie de 34m 47 cm teniendo el uso exclusivo de la Terraza “B10”.SE PREVIENE: 1- Que el mejor postor deberá consignar por concepto de seña el 30% de su oferta, así como la comisión del rematador todo lo que asciende al 3% más iva de la oferta en el acto; con letra de cambio, cheque certificado o transferencia electrónica desde banco de plaza, cumpliendo con lo dispuesto por la ley 19.210 y su decreto reglamentario 2- Que serán de cargo del expediente la comisión del rematador o sea 1% más iva ,así como los gastos originados por el mismo. 3-Que se desconoce la situación del inmueble con respecto a lo que pueda o no adeudarse al BPS y otros organismo público por tributos de cualquier especie. 4-Que se desconoce la situación ocupacional del bien. 5- Que el bien se remata en las condiciones que surgen del expediente, los certificados registrales y de la documentación agregada. 6- Podrán imputarse al precio del remate los tributos por contribución Inmobiliaria e Impuesto de Primaria por ser estos necesarios para la escrituración. 7- Respecto a la integración del precio corresponde estar a lo previsto por el art 387.2 literal F de la ley 19090 8- La documentación del bien a rematarse como también, antecedentes, planos y certificados se encuentran a disposición de los interesados, sito en Av. 18 de Julio 1589 3º piso

Montevideo, 19 de agosto de 2021

JOSÉ MARÍA MOLLER FIGUEROA, Actuario Adjunto

INFORMES: MARIO SANTIAGO MOLINA ALONSO

rematesmolina@gmail.com – www.estudiomolina.uy

Tels. 099 634 318